종합부동산세란 과세표준일 현재 우리나라에 소재한 주택이나 토지의 공시가격을 합산한 금액이 공제금액을 초과할 때 내는 세금을 말합니다. , 관심이 있으시면 시청해 주시면 감사하겠습니다! * 2023년 종합부동산세 개정 및 산정방법::종합부동산세율<综合房地产税>

과세기준일 현재 과세 대상 주택 또는 토지를 구분별로 구분하여 1인당 합산하여 공시가격의 합이 공제액을 초과하는 부분에 대하여 과세한다. 이 예에서 공제항목은 종합토지의 경우 5억원, 병합토지의 경우 80억원, 주택의 경우 6억원, 단독주택의 경우 11억원이다.

과세대상은 주택, 일반결합토지, 분리합병토지로 구분되며, 건축물을 제외한 별장, 일부 임대주택 등 일반건축물은 과세되지 않음 종합결합의 경우 사용토지 일부 제외 신규 주택 건설에 대해서는 모든 건설 사업자에게 종합부동산세가 부과됩니다.<房地产综合纳税期限>

납입기간의 관점에서 보면 매년 12월 1일부터 15일까지 일시납을 주된 납입으로 필요시 분할납부가 가능하며 종합재산의 20%에 해당하는 특별납부기준이 있음 농촌 지역 세금>

납세자란 과세표준일에 전국적으로 고시된 각종 세금의 합계액이 공제액을 초과하는 자를 말한다.<房地产综合税率>

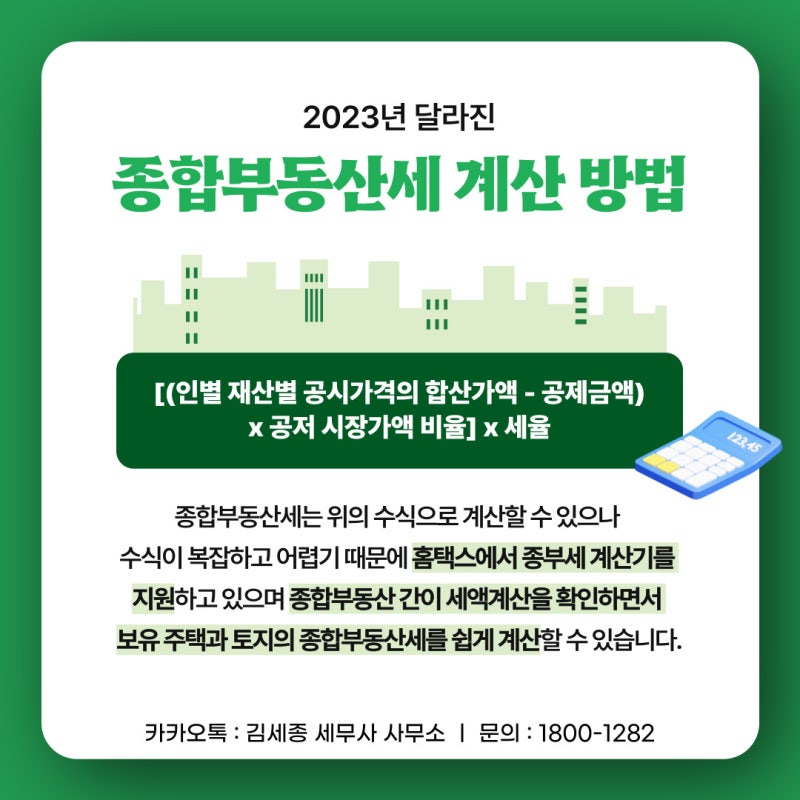

다시 과세표준을 보면 계산방법은 (국세종목합계{공시가격×(1-면세율)}-공제금액(과세표준))×공정시가비율이다. 보시다시피 토지세가 다릅니다.

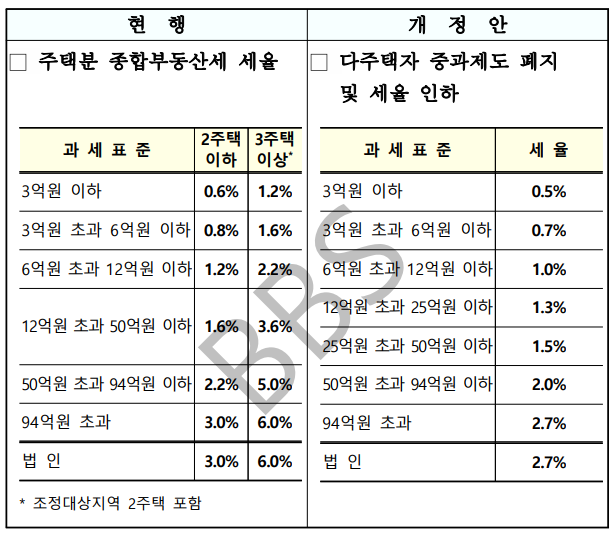

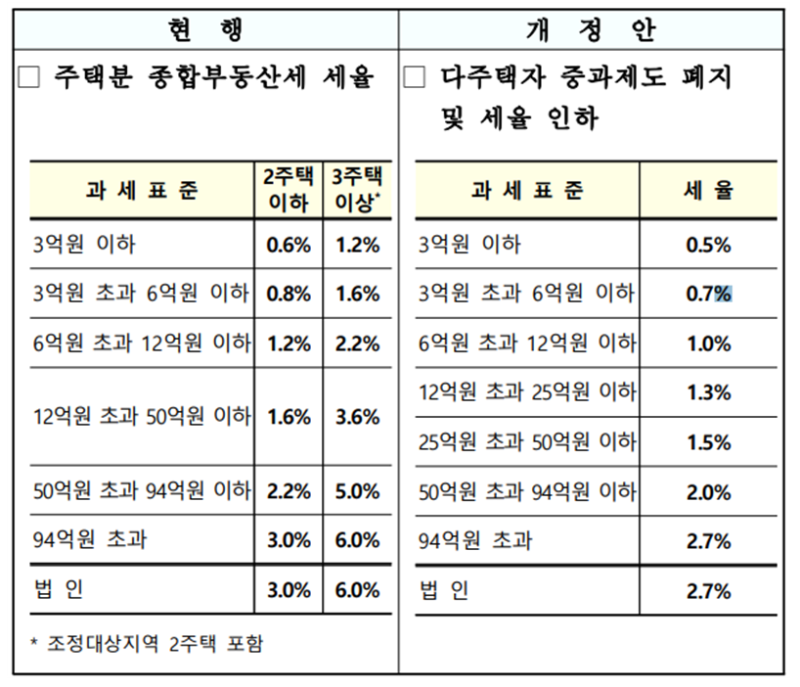

주택의 경우 주택 수에 따라 차등 적용: 3억원 미만 0.6%, 6억원 미만 0.8%, 12억원 미만 1.2%, 50억원 미만 1.6%, 2,294억원 이하 %, 초과분은 3.0%입니다. 또한 건물이 3개 이상인 경우 확인감소순은 1.2%, 1.6%, 2.2%, 3.6%, 5.0%, 6.0% 순이다.

연결합산과 별도합산의 과세표준이 다르기 때문에 위의 참고표를 확인하시는 것이 가장 좋습니다.<计算税额>

종합재산세 계산방법을 살펴보면 산출세액은 (과세표준X세율-누진공제)-재산공제 기준X세율-누진공제-(재산세공제+세액공제) 입니다.

오늘은 2023년 종합부동산세 개정 및 산정방법과 중앙세율의 의미에 대해 자세히 알아보도록 하겠습니다. 이 정보가 유용한 정보가 되어 문제를 해결하는 데 도움이 되기를 바랍니다. ^,^